Moment très sensible pour l’entrepreneur, la transmission de l’entreprise familiale implique de savoir non seulement se détacher mais aussi de savoir anticiper.

Le Pacte Dutreil est un dispositif fiscal qui facilite la transmission d’entreprises. Créé en 2003, son objectif est simple : préserver la pérennité de l’entreprise. Les droits de donation sont ainsi réduits dans des proportions considérables. Les donataires bénéficient d’une exonération des droits de mutation à hauteur de 75 % de la valeur des titres transmis. Ainsi, les repreneurs conservent toute leur capacité financière pour soutenir le développement de la société.

La mise en place d’un Pacte Dutreil est soumise à de multiples conditions et demande une grande technicité afin d’éviter une éventuelle remise en cause par l’administration fiscale de l’avantage fiscal.

Il est donc impératif de choisir le bon interlocuteur pour sécuriser juridiquement l’opération : votre notaire.

Quelles sont les conditions à respecter pour bénéficier du Pacte Dutreil ?

En contrepartie de l’abattement de 75% sur les droits de mutation, Le dispositif exige un double engagement de conservation de la part des héritiers.

L’engagement collectif de conservation des titres

Lors de la donation, le donateur et les donataires doivent prendre cet engagement pour une durée minimale de 2 ans à compter de la donation.

Selon la nature de la société, la quotité minimale du capital à détenir varie :

- 17% des droits financiers et 34% des droits de vote pour une société non cotée

- 10% des droits financiers et 20% des droits de vote pour une société cotée

L’engagement individuel de conservation des titres

Il prend effet à compter de la fin de l’engagement collectif de 2 ans. L’engagement individuel de conservation des titres est pris par les bénéficiaires lors de la transmission. Ceux-ci doivent conserver les titres pendant quatre ans.

A savoir

- Il est possible d’intégrer un nouveau signataire à l’engagement collectif. L’engagement est alors reconduit pour une durée de deux ans.

- A compter de la transmission, au moins un des bénéficiaires du Pacte Dutreil doit exercer son activité principale ou une fonction de direction dans la société et ce, pendant les trois années qui suivent. Concrètement, si la société est soumise à l’impôt sur le revenu, le bénéficiaire doit y exercer son activité professionnelle principale. Si l’entreprise est soumise à l’impôt sur les sociétés, le signataire de l’engagement doit exercer une fonction de direction parmi celles prévues par l’article 885 O bis du CGI.

- Le dispositif est réservé aux entreprises ayant une activité agricole, artisanale, libérale, commerciale ou industrielle. Le dispositif n’est donc pas ouvert aux sociétés patrimoniales, qui gèrent un patrimoine mobilier ou immobilier et notamment aux sociétés holding non animatrices. Par contre, en cas de structure mixte et à condition que la partie « opérationnelle » soit prépondérante et représente au moins 50% du chiffre d’affaire, un pacte Dutreil est tout à fait possible.

- Ces dispositions techniques très spécifiques doivent être scrupuleusement respectées sous peine de remise en cause par l’administration fiscale de l’abattement octroyé.

- Le dispositif Dutreil est désormais ouvert aux entreprises individuelles.

Les assouplissements de la loi de finances 2019

- Les seuils de détention requis ont été abaissés : la part détenue des droits de vote reste inchangée (20% pour les sociétés cotées / 34% pour les sociétés non cotées). Les seuils ont été abaissés dans les deux cas pour les droits financiers et ont été fixés respectivement à 10% et 17%.

- Le Pacte Dutreil s’est ouvert aux sociétés unipersonnelles ainsi qu’aux sociétés interposées.

- Le dispositif s’est considérablement assoupli pour les opérations d’apport de titres de la société cible objet du pacte à une holding. Les apports sont désormais possibles pendant la période d’engagement collectif, ce qui était préalablement source d’une grande insécurité fiscale. De plus, 75% au moins du capital et des droits de vote doivent être détenus par les bénéficiaires, une ouverture qui permet l’entrée de nouveaux investisseurs.

Mettre en œuvre un Pacte Dutreil selon votre situation

Le chef d’entreprise doit réfléchir à l’impact de la transmission tant sur ses futurs héritiers que sur sa propre situation, notamment en termes de revenus. Il s’agit de mettre en place une vraie stratégie patrimoniale et votre notaire en sera l’interlocuteur privilégié.

Donner en nue-propriété

- Il est tout à fait possible de donner la nue-propriété des titres pour s’en réserver l’usufruit, c’est-à-dire les dividendes. De quoi assurer un complément de revenus non négligeable.

- Il faut s’assurer de la bonne rédaction des statuts de la société : le dispositif Dutreil ne s’appliquera que s’il est prévu dans les statuts que lors des assemblées générales le droit de vote de l’usufruitier est cantonné à la seule décision portant sur l’affectation des bénéfices de la société.

- Au décès du donateur, les titres reviennent en pleine propriété aux enfants en exonération de droits.

Un seul de vos enfants souhaite reprendre l’entreprise

- Comme il n’est pas possible de désavantager les héritiers, la transmission doit se faire dans le cadre d’une donation-partage. On appelle cette technique le « Familly buy out » ou FBO. Le repreneur qui se voit attribuer les titres de l’entreprise doit dédommager ses frères et sœurs au moyen d’une soulte.

- Le repreneur peut alors apporter les titres à une holding qui aura la charge de la soulte. Il pourra contracter un emprunt qui lui permettra de verser à ses frères et sœurs ce qui leur est dû et faire remonter des dividendes dans la société holding pour rembourser la dette financière. Le FBO est une technique complexe qui nécessite l’accompagnement de votre notaire afin que la pacte Dutreil ne puisse pas être remis en cause.

Deux situations particulières

Le pacte « réputé acquis »

- Le moment de donner arrive mais rien n’est prêt ? Le dispositif Dutreil a prévu ce cas de figure mais avec une restriction des conditions. L’engagement collectif de conservation de deux ans est réputé acquis quand les parts ou titres détenus depuis au moins deux ans par le donateur, seul ou avec son conjoint, atteignent les seuils de détention requis sous réserve que celui-ci ou son conjoint exerce son activité professionnelle principale dans l’entreprise ou des fonctions de direction depuis deux ans.

- Depuis la loi de finances 2019, le « réputé acquis » ne peut plus être contesté si les titres de l’entreprise sont détenus via une société interposée y compris une holding. L’obligation de détention directe a donc disparu.

Le pacte « post mortem »

- Les cas ne sont pas rares dans lesquels le dirigeant d’une entreprise disparaît brutalement sans avoir anticipé la transmission de sa société. Le législateur, soucieux de la pérennité des entreprises a prévu une procédure qui permet aux héritiers d’entrer dans le dispositif Dutreil.

- Les héritiers intéressés doivent prendre un engagement collectif de conservation des titres et un engagement individuel (soit 2 ans et 4 ans) dans les six mois qui suivent le décès du dirigeant. Les autres conditions pour bénéficier de l’exonération de droits de donation s’appliquent, notamment la fonction de direction.

La transmission de l’entreprise familiale est une étape délicate de la vie du dirigeant. La mise en place d’un Pacte Dutreil permet au chef d’entreprise d’anticiper et d’organiser la transmission de son patrimoine professionnel. Le pacte Dutreil a l’avantage de s’adapter aux situations de chacun : le dirigeant peut vouloir passer la main ou faire une donation-partage pour que l’un de ses enfants reprenne l’entreprise. Le dispositif permet d’assurer la pérennité de l’entreprise autant du point de vue fiscal que patrimonial. Et de surcroît, il protège les héritiers en cas de disparition accidentelle du dirigeant en leur offrant un cadre fiscal privilégié pour choisir l’avenir de la société.

Comment le donateur peut-il protéger ses intérêts ?

Les circonstances et les objectifs du donateur peuvent être pris en compte lors de la donation. C’est pourquoi il est possible d’insérer des clauses particulières.

La donation avec réserve d’usufruit

Le donateur se réserve le droit de disposer du bien et de percevoir les revenus qu’il peut en retirer (les loyers). Le donataire reçoit alors la nue-propriété.

Lors du décès du donateur, le donataire devient propriétaire du bien sans droits à payer.

La donation de l’usufruit

Le donateur donne l’usufruit du bien au donataire qui en a alors l’usage et qui peut en retirer des revenus.

Il existe deux types de donation d’usufruit :

- La donation viagère : l’usufruitier en bénéficie toute sa vie

- La donation temporaire : au terme de laquelle le donateur recouvre la pleine propriété du bien.

Les autres clauses particulières

La donation avec charges

Le donataire est soumis à certaines obligations (verser une rente viagère, prendre soin d’un proche etc.)

La donation avec clause d’inaliénabilité

Elle n’est valable que si elle est temporaire ou justifiée par un intérêt légitime et sérieux. Elle vise à empêcher le donataire de vendre le bien, de le donner ou de l’hypothéquer.

La donation avec clause de retour conventionnel

Cette clause est possible par anticipation de certaines situations. En cas de prédécès du donataire, elle permet au bien de revenir au donateur (s’il n’y a pas de descendants) sans droits à payer en plus.

Peut-on tout donner ?

En France, il est interdit de déshériter ses enfants. C’est pourquoi, il existe ce que l’on appelle la réserve qui est un droit à une part minimale. Il existe également une part disponible, dont le donateur dispose comme il l’entend. On appelle cette partie du patrimoine la quotité disponible. Selon comment l’utilise le donateur, elle peut affecter l’équilibre entre les héritiers. Ceux-ci peuvent alors demander une action en réduction.

Les cas particuliers

Le don manuel et le présent d’usage

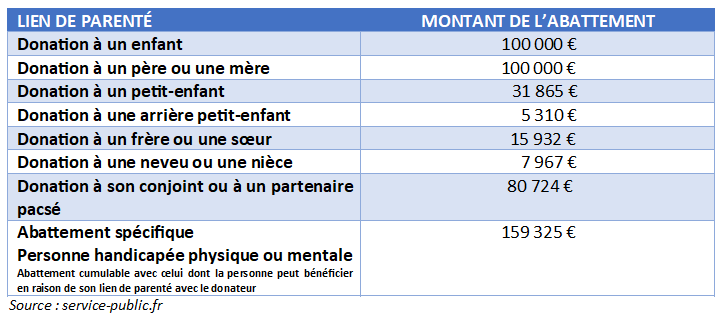

On peut donner à ses enfants pour les aider. Cela peut être une somme d’argent ou un véhicule par exemple. Si ce don ne doit pas faire l’objet d’un acte notarié, il doit obligatoirement être déclaré à l’administration fiscale. Le don ne sera pas taxé si sa valeur reste inférieure aux montants fixés pour les abattements. Par soucis de transparence, il est important que le don manuel soit connu de tous les héritiers. Le déclarer permet de préserver l’équilibre entre tous lors de la succession.

Le présent d’usage se différencie du don manuel par son caractère exceptionnel. En effet, c’est un don effectué pour une occasion particulière (naissance, mariage, anniversaire etc.) et il n’a pas à être déclaré.

Donation et personnes non mariées

Les partenaires de PACS ne peuvent pas hériter l’un de l’autre sans testament. Ils sont considérés comme des tiers par rapport à la succession. Pour se protéger, le testament est indispensable. Il permet de léguer l’ensemble des biens à son partenaire s’il n’y a pas d’héritier réservataire. Si c’est le cas, le conjoint survivant héritera de la quotité disponible du partenaire décédé.

Bon à savoir :

- Les biens reçus par testament sont exonérés de droits de succession

- Les partenaires de PACS peuvent faire une donation pour se transmettre leurs biens de leur vivant

Donner, un acte anodin ? Attention, aider l’un de ses enfants de manière exceptionnelle ou encore donner à ses petits-enfants, tout cela s’anticipe et se réfléchit. Par soucis de conserver l’égalité entre chacun des héritiers bien sûr mais aussi en pensant à se protéger pour rester indépendant. C’est pourquoi, au-delà d’un geste qui semble venir directement du cœur, donner est un acte qui a de véritables conséquences. Le rôle du notaire, au cœur des familles est bien d’accompagner le donateur en fonction de sa propre situation et de choisir avec lui la meilleure solution pour transmettre le patrimoine qu’il a constitué et le voir s’épanouir avec ses descendants.